Perustili

Tie kannustavaan ja läpinäkyvään sosiaaliturvaan – verkkoartikkeli ja ideapaperi

Nykyinen sosiaaliturva ei vastaa tämän päivän haasteisiin. Tarvitaan uusia innovaatioita, jotta etuuksien ja työn yhteensovittamisen ongelmat voidaan ratkaista. Tässä artikkelissa esittelemme realistisen perustilimallin, joka mahdollistaa työmarkkinatuen, peruspäivärahan ja opintorahan korvaamisen perustilillä ja sitä tukevalla osallistumistulolla. Mallissa etuuksien taso ei juurikaan muutu, mutta etuuksien oma hallinta yhdistettynä automatisointiin tekee kansalaisten henkilökohtaisesta elämänsuunnittelusta nykyistä selkeämpää ja lisää hyvinvoinnin kokemista.

Tämä artikkeli on tiivistelmä laajemmasta raportista Perustili – tie kannustavaan ja läpinäkyvään sosiaaliturvaan. Lataa raportti tästä.

Teknologia mahdollistaa sosiaaliturvan uudistuksen

Maailmanlaajuiset riskit - ilmastonmuutos, pandemiat ja finanssikriisit - ravistelevat vuoroillaan pohjoismaisen hyvinvointivaltion rakenteita. Kriisistä kriisiin elämä edellyttää yhteiskunnalta notkeutta vastata nopeasti edessä oleviin muutoksiin.

Työikäisen väestön kasvu on pysähtynyt. Vuoteen 2070 ulottuvan väestöennusteen mukaan 15–74-vuotiaiden määrä laskee Suomessa n. 600 000 hengellä. Saman ennusteen mukaan 75 vuotta täyttäneiden määrä kasvaa puolella miljoonalla. Tämä luo paineita hyvinvointivaltion rahoitukselle ja yhä useamman työikäisen tulisi päästä kestävälle työuralle.

Samaan aikaan uudet digitaaliset alustat muokkaavat työelämää ennennäkemättömällä tavalla. Työstä on tullut joustavampaa, mutta myös epävarmaa sekä henkilökohtaisesti että työmarkkinoiden tasolla.

Näitä kehityskaaria vasten perustettu sosiaaliturvakomitea on kartoittanut sosiaaliturvan haasteita, jotka voidaan tiivistää neljään pääkohtaan:

- Työn ja sosiaaliturvan yhteensovittaminen

- Monimutkaisuus ja byrokraattisuus

- Palveluiden ja etuuksien yhteensovittaminen

- Asuminen ja viimesijainen turva

Perustili: sosiaaliturvan innovaatio

Nykyinen sosiaaliturva ei vastaa tämän päivän haasteisiin. Tarvitaan uusia innovaatioita, jotta etuuksien ja työn yhteensovittamisen ongelmat voidaan ratkaista.

Erilaisia tilimalleja ‒ kuten työttömyystili, koulutustili tai terveystili ‒ kehittämällä on pyritty sosiaaliturvan ja kannustavuuden yhteensovittamiseen. Kaikkien tilien perusajatuksena on, että yksilöt “vakuuttavat itsensä” riskien varalta elinkaaren yli. Tilimallit ovat jääneet abstrakteiksi visioiksi paljolti siksi, että teknologiset edellytykset eivät ole aiemmin mahdollistaneet mallien simulointia ja käyttöönottoa.

Tässä raportissa esitellään perustilimalli, joka pyrkii olemaan sekä realistinen että tarpeeksi yksinkertainen, jotta se voidaan ottaa asteittain käyttöön verrattain lyhyelläkin aikavälillä. Malli on karsittu versio Elina Valtosen (ent. Lepomäki) ehdottamasta kokonaisvaltaisesta sosiaaliturvan uudistuksesta.

Ehdottamallamme perustilimallilla tavoitellaan seuraavia hyötyjä:

- Perustili parantaa ihmisten oman elämän suunnittelua. Perustilin nosto-oikeus perustuu automaattisiin tietoihin tulorekisteristä, joten seuraavan kuukauden tulot eivät ole riippuvaisia ennakoimattomasta byrokratiasta. Perustilin myötä ihmiset uskaltavat tehdä töitä pelkäämättä esimerkiksi etuuksien takaisinperintää.

- Perustili lisää ihmisten kykyä reagoida muutoksiin yhä nopeatempoisemmassa maailmassa. Etuuksien oma hallinta yhdistettynä automatisointiin helpottaa reagoimista yllättäviin tapahtumiin elämänkulussa. Turvan saaminen ei edellytä hakemuksia, joiden käsittelyajoista ei ole takuita. Turvan saa nopeasti ja välittömästi.

- Perustilin ansiosta ihmiset tekevät töitä nykyistä enemmän. Perustili muuttaa sen, miten ihmiset kokevat työnteon kannusteet. Perustililtä näkee kuinka itse tehty työ kasvattaa henkilökohtaisen tilin saldoa. Mitä enemmän työtä tehdään, sitä enemmän saa vapautta – ei velvoittavaa toimintaa.

- Perustili saa ihmiset opiskelemaan nykyistä enemmän. Malli kasvattaa opiskelun kiinnostavuutta, sillä opintosuoritusten kautta on mahdollisuus saada käyttöoikeus perustiliin. Vaikutus opiskelujen kiinnostavuuteen voi olla merkittävä, koska perustili vähentää byrokratiaa ja poistaa mm. takaisinperinnän.

- Palvelut kohdentuvat osallistumistulon kautta nykyistä paremmin. Osallistumistulon ympärille rakentuvat palvelut ovat aiempaa vähemmän pirstaleisia. Ohjaamopalvelut vastaavat työ- ja uraohjauksesta ja tukipalvelut sosiaalityöstä. Tällä on vaikutusta myös palvelujen kustannusvaikuttavuuteen: julkiset varat on mahdollista käyttää nykyistä tehokkaammin, kun kohderyhmä valikoituu aiempaa pienemmäksi.

Perustili tarjoaisi siis vastauksia kolmeen sosiaaliturvakomitean määrittelemistä neljästä ongelmakohdasta: Työn ja sosiaaliturvan yhteensovittamiseen, sosiaaliturvan yksinkertaistamiseen ja palveluiden ja etuuksien yhteensovittamiseen.

Keskeiset perustiliin liittyvät selvitettävät asiat ovat olisiko perustili realistista ottaa käyttöön ja pystyykö perustili vastaamaan yksilön elinkaarellaan kohtaamiin haasteisiin nykyistä sosiaaliturvaa joustavammin ja nopeammin.

Perustili ja osallistumistulo

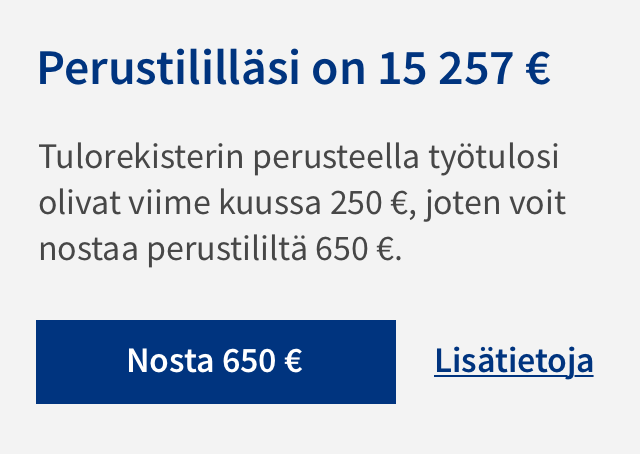

Perustilimallissamme työmarkkinatuki, peruspäiväraha ja opintoraha korvataan perustilillä ja osallistumistulolla. Perustililtä nuori voi vapaasti nostaa rahaa kuukausittain edellisen kuukauden työtulojen mukaan, kuitenkin enintään 650 € kuukaudessa. Perustiliä nuori ei kuitenkaan saa käyttöön heti 18 vuotta täytettyään, vaan vasta opiskeltuaan tai oltuaan hetken työelämässä, ja muutettuaan pois vanhempiensa luota.

Perustilin käyttöönottoon asti, ja aina kun perustili menee nollille, nuori on osallistumistulon piirissä. Osallistumistulon saamisen edellytyksenä olisi yksilöllisesti laaditun tavoitteellisen suunnitelman toteuttaminen, oli se sitten elämänhallintaan liittyvien taitojen opettelua tai opiskelemaan lähtemistä. Osallistumistulo on siis vastikkeellista turvaa, ja perustili vastikkeeton tili jota saa käyttää tarpeen mukaan.

Yksityiskohtaisemmin perustilimalli toimisi näin:

Perustili on 18 vuotta täyttävällä nuorella tyhjä. Nuori on osallistumistulon varassa kunnes nuori on tienannut 15 000 euroa työtuloja tai opiskellut aktiivisesti viisi kuukautta.

Kynnyksen ehtojen täytyttyä nuori voi ottaa perustilin käyttöön ja tilille lisätään 20 000 €. Tililtä voi nostaa korkeintaan 650 € kuukaudessa. Nostettavaan määrään vaikuttaa edellisen kuukauden työtulo: 300 euron jälkeen jokainen ansaittu euro pienentää nostettavaa summaa puoli euroa.

Jos nuori opiskelee vuodesta yhdeksän kuukautta ja nostaa perustililtä maksimimäärän, tilin saldo pienenee 5 850 euroa. Kolmen kuukauden kesätyö 2 000 euron kuukausipalkalla puolestaan kasvattaa tilin saldoa 600 eurolla (10% työtuloista). Nuoren saamiin palkkatuloihin tämä ei kuitenkaan vaikuta.

Jos opiskelija jatkaa opiskelua ilman osa-aikatöitä, perustili menee nollille ja sen käyttöoikeus loppuu. Nuori palaa takaisin osallistumistulon piiriin. Tällöin nuoren on haettava tukia ja nuori ohjataan mahdollisesti tarvitsemiinsa palveluihin.

Kun 15 000 euron työtulokynnys täyttyy, perustilille työtuloista kertynyt summa (1 500 €) on jälleen nostettavissa ja nuori siirtyy pois osallistumistulolta. Työelämässä pysyessään nuori kerryttää perustiliä edelleen, kunnes se on taas täynnä.

Nuoruuden toteutuneet elinkaaret

THL:n Kansallinen syntymäkohortti 1987 -tutkimusaineisto kerää yhteen käytännössä kaiken saatavilla olevan rekisteritiedon Suomessa vuonna 1987 syntyneistä. Nyt kun tämä ikäluokka on yli kolmekymppinen, voimme tutkia myös heidän saamiaan tuloja aikuisuuden kynnykseltä opiskelujen yli aina työelämään asti.

Kohortti87 on paras aineisto tutkia perustilin toimivuutta, sillä se on riittävän tuore ollakseen vertailukelpoinen nykyhetken kanssa ja riittävän pitkä elinkaarien tarkasteluun.

Tulot ja etuudet, koko ikäluokka

Pohjaksi simulaatiolle tutkimme, miten keskimääräisen nuoren tulot ovat muodostuneet vuodesta 2005 eteenpäin aina vuoteen 2015, eli n. 18-vuotiaasta n. 28-vuotiaaksi.

Viivan alle keräämme saadut työttömyys- ja opintoetuudet, ja viivan päälle työtulot.

Opintorahaa saadaan eniten n. 22–23-vuotiaana, ja tyypillisesti n. 9 kuukautta vuodessa.

Saadut työmarkkinatuet kasvavat jonkin verran sen jälkeen, kun ikäluokka valmistuu opinnoista. Työttömyysetuuksia nostettiin tarkastelujakson lopussa n. 90 € kuukaudessa per henkilö.

Työtulot nousevat nuorena työelämään lähtevien johdolla nousuun jo aikaisessa vaiheessa. Opiskelijoiden kesätyöt tuottavat kesäkuukausille kausittaisia piikkejä, jotka tasaantuvat valmistumisen myötä. Keskikuukausipalkka nousee suurimmillaan 1 900 euroon.

Kuukausittaisen tilaston sijaan voimme tarkastella myös kertymiä. Vuoden 2015 loppuun mennessä ikäluokka ehti saada työmarkkinatukia keskimäärin n. 6 000 € ja opintorahaa n. 7 000 €, yhteensä siis hieman yli 13 000 €. Työtuloja taas kertyi n. 140 000 €.

Käytettävissä olevien tietojen perusteella voidaan arvioida, että ikäluokka on maksanut tuloistaan vähintään 10% veroja (14 000 €/hlö). Yhteensä ikäluokalle kertyi siis etuuksia 777 miljoonaa ja verotuloja vähintään 833 miljoona. Yksinkertaistaen vuonna 1987 syntyneet pystyivät siis maksamaan itse omat opintoetuutensa ja työmarkkinatukensa.

Erilaiset elinkaaret tarvitsevat eriasteista tukea

Kohortti87-aineistoa on aiemmin jaettu sekvenssianalyysilla myös ryhmiin elinkaarien samankaltaisuuden mukaan. Myös tulonmuodostusta voidaan tarkastella näiden ryhmien perusteella. THL:n tarkastelussa ryhmiä on kymmenen, tässä artikkelissa tarkastelemme niistä neljää.

Keskimääräisen nuoren tulot ja etuudet eräissä ryhmissä

Korkea-asteen koulutus

27 620 henkilöä

Työssä, 2. asteen koulutus

15 839 henkilöä

Pätkätöitä, 2. asteen koulutus

1 227 henkilöä

Työttömyys- tai toimeentulotuki

1 159 henkilöä

Suurimpina ryhminä erottuvat korkea-asteen koulutukseen hakeutuvat ja suoraan ammattikoulusta työelämään pääsevät. Nämä ryhmät kattavat 73 % koko kohortista, ansaitsevat 87 % työtuloista ja käyttävät 67 % etuuksista. Näihin ryhmiin kuuluvat nuorten elinkaaret ovat vakuuttamisen näkökulmasta turvallisella polulla: Suurin osa nuorista saa kestävän työuran läpi seuraavien vuosikymmenten joko korkea-asteen tutkinnon tai työkokemuksen ansiosta.

Ryhmät “Työttömyys- ja toimeentulotuki” ja lähinnä pätkätöitä tehneet ryhmät ovat selkeästi vaikeimmassa tilanteessa. Työttömyyttä on erityisesti nuoruuden elinkaaren lopussa enemmän kuin muilla ryhmillä. Nämä nuoret muodostavat noin 6 200 henkilön ryhmän, joka on kymmenesosa ikäluokasta. Kyse on ryhmästä joka ei syystä tai toisesta ole löytänyt paikkaansa työuralla, joka turvaisi heille itsenäisen toimeentulon.

Nämä ryhmät ovat sosiaalipoliittisesta näkökulmasta kokonaisuus, jonka koon pitäisi pienentyä. Sosiaaliturvan uudistaminen perustilillä ja osallistumistulolla tarjoaa tähän yhden työkalun.

On tärkeää huomata, että edellämainituista ryhmistä ainoastaan toisen asteen koulutuksen jälkeen suoraan työelämään suunnistavat ja siellä pysyvät välttävät sosiaaliturvajärjestelmän lähes kokonaan. Kaikilla muilla ryhmillä nuoruus on tanssia erilaisten tukien lomassa.

Simulaatio: Entä jos 1987-syntyneillä olisi ollut perustili käytössä?

THL:n kohorttiaineisto mahdollistaa ns. kontrafaktuaalisen tarkastelun. Voimme laskennallisesti kirjoittaa historiaa uusiksi antamalla vuonna 1987 syntyneille perustilin käyttöön ikävuosien 18‒28 ajaksi. Simuloinnilla haettiin vastauksia seuraaviin kysymyksiin:

- Onko malli realistinen?

- Miten perustili toimisi eri ryhmillä?

- Mitkä mallin kustannukset olisivat?

Loimme aiemmin esitellyn mallin pohjalta simulaation, jonka THL ajoi Kohortti 87 -aineiston päälle ja toimitti meille aineistosta lasketut tunnusluvut (ns. aggregoidun aineiston). Tässä raportissa esitetyt luvut perustuvat tähän aggregoituun aineistoon.

Perustilimallin dynaamisia vaikutuksia, eli sitä, kuinka hyvin osallistumistulo aktivoisi takaisin työelämään tai koulutuksen pariin, ei vielä tässä simulaatiossa yritetty mallintaa.

Kuinka simulaatio tehtiin?

Simuloinnissamme hyödynnettiin kohorttitutkimusta varten kerättyjä tietoja opintorahasta, työmarkkinatuesta ja työtuloista (perustuen työeläkevakuutustietoihin). Aineistossa kaikki euromääräiset luvut on esitetty vuoden 2016 rahassa. Edellä mainittujen tietojen avulla kullekin henkilölle summattiin kullekin kuukaudelle:

- Maksetut opintorahat

- Maksetut työmarkkinatuet ja peruspäivärahat

- Työtulot (Palkansaajan ja yrittäjän työtulojen koko vuoden summa jyvitettynä kuukausittain työeläkevakuutusjaksojen pituuden mukaan)

Simuloinnissa on siis huomioitu vain nämä etuudet. Näiden avulla kullekin henkilölle laskettiin kuukausittain perustilin saldo ja nostojen ja talletusten summa.

Simuloinnissamme oli seuraavat periaatteet:

- Tilin saldo ei voi olla negatiivinen eikä ylittää alkupääomaa

- Tilin perustamisen ja osallistumistulolta palaamiseen liittyy aiemmin mainitut kynnysarvot, 5kk opintoja tai 15 000 € tuloja

- Nostoiksi perustililtä laskettiin henkilölle kunkin kuukauden aikana maksetut etuudet

- Eli jos henkilö oli saanut 600 euroa työmarkkinatukia tiettynä kuukautena, perustilin saldo väheni 600 euroa simuloinnissa

- Nostettu opintoraha on korvattu maksiminostolla. Eli jos henkilö oli nostanut opintorahaa, tulkittiin, että sitä on nostettu 650 euroa. Tämän tarkoitus on vähentää yleisen asumistuen tarvetta.

- Talletukset perustilille perustuvat toteutuneisiin työtuloihin. Talletus oli 10% kunkin kuukauden työtuloista. Eli jos henkilö oli tienannut 2000 euroa, perustilille talletettiin simuloinnissa 200 euroa

Tämän lisäksi teimme toisen simuloinnin hieman eri periaattein, jossa perustililtä on nostettu maksimimäärä aina kun se on mahdollista. Vertailemalla eri simulointeja saadaan käsitys siitä, että mihin kustannukset voisivat asettua, mikäli perustilin käyttöön siirryttäisiin. Kyse ei siis ole eri perustilimallien simuloinnista, vaan yhden mallin kustannusten haarukoinnista.

Mallin tulokset aggregoitiin erikseen myös aiemmin esitellyn THL:n tuottaman ryhmittelyn mukaan. Näin näemme, miten malli käyttäytyisi erilaisilla elämänkaarilla.

Tilin käyttö koko ikäluokalla

Tarkastellaan ensin osallistumistulon käyttöä. Alkuvaiheessa kaikki ovat osallistumistulon varassa, koska kynnysehdot eivät ole ehtineet täyttyä. Ensimmäisen vuoden aikana tili aukeaa n. kolmasosalle ikäluokasta.

23 ikävuoteen mennessä tilin käyttö saavuttaa huippunsa, eli kynnysehdot ovat suurimmalla osalla täyttyneet, mutta tili ei ole vielä kovin monella tyhjänä käytön vuoksi.

Pidemmällä tarkastelujaksolla osallistumistulolla olevien määrä asettuu noin 10 000 henkilöön, joka on n. 16 prosenttia ikäluokasta.

Simuloinnin päättyessä tili oli täynnä lähes 18 000 henkilöllä eli 30 prosentilla ikäluokasta.

Kokonaisuutta tarkastellessa malli näyttää toimivalta, sillä syrjäytymisuhan alla olevat ohjautuvat osallistumispalveluiden piiriin ja kestävällä työuralle oleviin kohdistetaan palveluiden sijaan kannusteita.

Perustili on käytössä valtaosalla nuorista 22 ikävuodesta eteenpäin. Tämä on kannusteiden näkökulmasta erinomainen asia – perustilin ”mitä enemmän töitä, sitä enemmän vapautta”-ominaisuus on relevantti erityisesti tässä elämänvaiheessa.

Aiemmin esitellyn ryhmittelyn pohjalta simulaatio käyttäytyy odotetusti: Yli puolet niistä, jotka ovat pitkittyneesti työttömyys- ja toimeentulotuen varassa ovat osallistumistulon piirissä. Suuri osa ikäluokasta, eli toisen asteen tutkinnon jälkeen työllistyneet ja korkea-asteen koulutuksen saaneet taas pysyvät pitkälti perustilin varassa ja korkeakoulutetuilla alkaa pikkuhiljaa tili täyttyä 30 ikävuoteen mennessä.

Perustilin käyttö eri ryhmissä

Korkea-asteen koulutus

Työssä, 2. asteen koulutus

Pätkätöitä, 2. asteen koulutus

Työttömyys- tai toimeentulotuki

Perustili olisi realistinen sosiaaliturvan järjestämisen tapa

Simulaatio osoittaa, että perustili olisi realistinen tapa järjestää sosiaaliturva.

Suurin osa ikäluokasta pärjäisi perustilin varassa. Noin 16% ikäluokasta saa osallistumistuloa pitkällä aikavälillä. Tämä tekisi sosiaalipolitiikan kohdentamisesta nykyistä helpompaa ja tehokkaampaa. Ryhmä, joka tarvitsisi eniten tukea, tunnistettaisiin.

Jos perustililtä nostettaisiin maksimisumma joka kerta kun se on mahdollista, kustannukset kasvaisivat suhteessa työmarkkinatuen, peruspäivärahan ja opintorahan nykytasoon. Simulaatiossa ei pystytä kuitenkaan huomioimaan sitä, missä nuoret asuvat. Koska perustilin käyttöoikeuden ehtona on “muutto vanhempien luota” , eivät simulaation luvut täysi-ikäisyyden täyttävien osalta ole todennäköisiä. Vuoden 2014 lopussa 20–24-vuotiaista asui kotona 25 prosenttia (Tilastokeskus 2015). Yli 25-vuotiaiden osalta perustilin maksiminostojen ja toteutuneen etuuskulutuksen (työmarkkinatuki, peruspäiväraha, opintoraha) erotus voi olla 0 - 50 miljoonan luokkaa.

Kun huomioidaan myös muut kuin korvattavat etuudet, niin arviomme mukaan perustilimalli ei käytännössä lisäisi yksilöiden käytettävissä olevien eurojen määrää, eikä siten julkisia kustannuksiakaan. Sen sijaan perustilin myötä etuuksien autonominen käyttö kasvaisi ja tarveharkintaisten etuuksien painoarvo vähenisi. Toimeentulotuesta ja asumistuesta tulisi nykyistä enemmän perusturvaa paikkaavia etuuksia. Juuri niin kun niiden on tarkoitettukin olevan.

Perustili ja osallistumistulo loisivat yhdessä kestäviä työuria

Kun nuori ei tiedä, miten lyhyen työkeikan tekeminen vaikuttaa tuloihin ja etujen maksuaikatauluihin, on varminta olla tekemättä mitään.

Perustilillä olisi potentiaalia vaikuttaa tähän. On todennäköistä, että etuuksien hallinta yhdistettynä automatisointiin vaikuttaisi siihen, että yksilöt kokisivat sosiaaliturvan nykyistä selkeämpänä. Yllättäviin riskeihin reagoimisesta tulisi vaivattomampaa, kun etuuden nostaminen olisi omissa käsissä. Turvan saaminen ei edellyttäisi hakemuksia. On mielenkiintoista pohtia miten tämä vaikuttaisi työllisyyteen – dynaamisia vaikutuksia ei on mahdotonta etukäteen tietää, mutta epäilemättä potentiaalia olisi.

Perustilimallin käyttöönotto

Tilkkutäkkimäisen sosiaaliturvan korjaaminen pala kerrallaan ei johda tavoitteiden saavuttamiseen, vaan voi pahimmillaan jopa pahentaa ongelmia. Sosiaaliturvakomitean asettamien tavoitteiden saavuttaminen edellyttää valintaa ‒ mieluiten jo lähivuosina ‒ ”alustasta”, jonka päälle uusi sosiaaliturva rakennetaan. Perustili yhdistettynä sosiaaliturvaan tarjoaa tähän luontevan vaihtoehdon. Teknologia ja rekisterien (erityisesti tulorekisterin) kehitys mahdollistavat teknisen toteutuksen. Seuraavaksi tarvitaan poliittiset päätökset.

Perustiliä ja osallistumistuloa koskeva päätöksenteko on monivaiheinen prosessi. Aluksi voidaan toteuttaa toimenpiteet, jotka joka tapauksessa on pakko tehdä. Myöhemmin – mahdollisten jatkoselvitysten pohjalta – voidaan linjata perustilin ja osallistumistulon käyttöönottoa. Luonteva paikka tälle olisi seuraavat hallitusneuvottelut. Alla on lueteltu muutokset, joista ainakin tulisi päättää.

Kelaan tehtävät muutokset:

- Etuuspäätösten automatisointi. Etuuksien toimeenpanoon liittyviä tehtäviä ja toimenpiteitä on automatisoitu 2000-luvulla kohtuullisen paljon. Seuraava askel on tuoda tulorekisterin, opintorekisterin ja muiden rekisterien tiedot nykyistä tehokkaammin työttömyys- ja opintoetuuksia koskevaa päätöksentekoon.

- ”Oikeuteni etuuksiin”-käyttöliittymän koodaaminen Kelan asiointipalveluun. Kela on kehittänyt asiointipalvelun, josta voi tarkastella itseään koskevia päätöksiä ja tehdä hakemuksia. Seuraava askel on kehittää tulorekisteriä ja muita rekistereitä lukeva käyttöliittymä, josta kansalainen voi nähdä ja ennen kaikkea ennakoida itseään koskevia päätöksiä.

Palvelujärjestelmään tehtävät muutokset:

- Ohjaamopalveluiden painopiste ja resursointi. Marinin hallitus on linjannut, että työllisyyspalvelut siirretään kuntien vastuulle vuonna 2024. Osana tätä päätöstä ohjaamopalvelut tulee siirtää kuntien järjestämisvastuulle ja kasvattaa palveluiden painoarvoa valtionosuusjärjestelmän kautta. Ohjaamot tulee irrottaa nykyisistä sanktiojärjestelmästä (TE-toimisto) ja varmistaa, että niiden toiminnan pääperiaate – vapaaehtoisuus – säilyy. Ohjaamoiden tulee koordinoida työ- ja uraohjausta sekä kotouttamista. Muut tehtävät hoitaa tukipalvelu.

- Tukipalvelut. Ihmisten osallisuutta tukemaan perustetaan kuntiin tukipalvelut. Niiden roolina on koordinoida sosiaali- ja terveydenhuoltoon liittyviä palveluita. Tukipalvelut ylläpitävät auktorisoitua palvelurekisteriä, josta valikoituu tukea tarvitsevalle työllistymistodennäköisyyksiä kasvattava palvelu. Auktorisoituihin palveluihin osallistuminen riittää tarveharkintaisten etuuksien osalta aktiivisuuden osoittamiseen.

Etuuslainsäädäntöön tehtävät muutokset:

- Työmarkkinatuen, peruspäivärahan ja opintotukea koskevan etuuslainsäädännön yhdistäminen. Toimenpiteiden 1‒4 jälkeen on edellytykset ottaa perustili ja osallistumistulo käyttöön. Lainsäädäntöön tehtävät muutokset on todettu raportin aiemmissa luvuissa.

Käyttöönoton yhteydessä tulee ratkaista mille ikäluokille perustili otetaan käyttöön. Kuvaamamme malli lähtee siitä, että se otetaan käyttöön 18. ikävuodesta eteenpäin ‒ yksi ikäluokka kerrallaan.

Käyttöönottoon liittyvät yhdenvertaisuuskysymykset on selvitettävä oikeudellisesti ennen käyttöönottoa. Samoin on linjattava, miten perustilin saldo elinkaaren lopussa huomioidaan esim. osana eläkejärjestelmää.

Esittämässämme laajuudessa perustilistä ja osallistumistulosta ei kannata tehdä mittavaa kokeilua. Elinkaarimallien vaikuttavuus syntyy elinkaaren aikana, eikä täten esimerkiksi kolmen tai edes viiden vuoden kokeilusta olisi hyötyä. Toki jotain perustilin tai osallistumistulon osaa voi mahdollisuuksien mukaan kokeilla, jos asetelma tuottaa kohtuullisessa ajassa luotettavaa tietoa vaikuttavuudesta.

Lopuksi korostamme vielä kertaalleen, että esittämämme redusoitu perustilimalli on nimensä mukaisesti karsittu versio perustilistä. Se ei sisällä kaikkia erilaisia perustileihin liittyviä ominaisuuksia (mm. yrittäjyyden, työn teettämisen helpottaminen) tai tuo vastauksia kaikkiin sosiaaliturvan ongelmiin (kuten toimeentulotuki ja asumistuki), mutta luo pohjan myöhemmälle kehittämiselle. Sosiaaliturva tarvitsee uuden rakenteen (alustan), jonka päälle voidaan tulevaisuuden ratkaisut rakentaa.

Jaa tämä artikkeli

Työryhmä: Jussi Pyykkönen (Analyysi, päävastuu kirjoittamisesta) , Topias Pyykkönen (Simulaatio, analyysi, tekstit) ja Pekka Pulli (Visualisaatiot, verkkosivu, tekstit)

Lisätietoja sivustosta

Tämä artikkeli on tiivistelmä laajemmasta raportista Perustili – tie kannustavaan ja läpinäkyvään sosiaaliturvaan. Lataa raportti tästä.

Raportti ja verkkoartikkeli ovat osa teollisuuden automaatiota ja murrosta luotaavaa Manufacturing 4.0 -hanketta. Yksi hankkeen teemoista on Helsingin yliopiston ja professori Heikki Hiilamon johtama ”Sosiaalipolitiikan vastaukset”, johon tämä raportti sisältyy. Hanke saa rahoituksensa strategisen tutkimuksen neuvostolta ja on osa Sopeutuminen kestävän kasvun edellytyksenä (ADAPT) -ohjelmaa.

Kiitämme Strategisen tutkimuksen neuvostoa ja MFG 4.0 -hanketta mahdollisuudesta toteuttaa selvitys sekä THL:n professori Heikki Hiilamoa ideoinnista ja ohjauksesta. Aineiston osalta kiitämme yhteistyöstä erityisesti THL:n tutkijaa Markus Keski-Sänttiä. Itsenäisyyden juhlavuoden lastensäätiötä (Itla) kiitämme siitä, että se on ottanut raporttimme sarjaansa. Lisäksi kiitämme prosessin aikana saaduista kommenteista Olli Kärkkäistä, Mauri Kotamäkeä, Markus Lahtista, Pasi Moisiota, Osmo Soininvaaraa, Elina Valtosta, Juhana Vartiaista sekä kuulemiamme THL:n ja MFG 4.0 asiantuntijoita.